铁矿石见底了吗?

2021/11/19 14:15

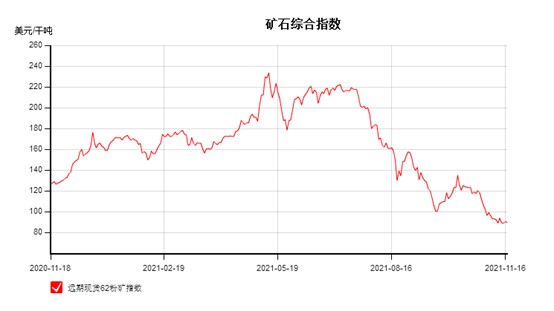

今年铁矿石市场,在粗钢压减、能源双控、保供稳价等国家政策之下,从5月份230美金左右的历史高点,逐步被打压,截止11月上旬,美金价格在90美金上下波动,下降幅度超过60%。全年演绎了一场“过山车”式的剧烈变动行情,既有上半年的极速攀升,也有下半年的连续下跌,曾一度疯狂的铁矿石接连遭遇“滑铁卢”。那么在传统淡季的11月份,铁矿石市场基本面又经历了怎样的变化,后期将如何演绎?铁矿石见底了吗?

11月初,受国家对煤炭价格进行保供稳价工作持续,整个黑色系承压下行,且海运费价格也持续下跌,对矿价的成本支撑进一步下滑,且钢材需求持续弱势,另外随着采暖季限产的进一步趋严,叠加近期钢厂利润收窄明显至部分钢厂出现亏损,部分钢厂因烧结矿短缺,高炉出现焖炉情况,对铁矿石的需求进一步减弱;黑色系期货大幅下跌,市场利空消息不断,11月2日铁矿石期货出现跌停,收于565.5元/吨,受此影响,大户有抛售行为,市场悲观恐慌情绪加剧,资源流通性较差,现货成交较少;山东地区PB粉当日下跌50-60元/吨,最低690元/吨有成交,部分贸易商有低价拿货抄底行为。同时,美元价格也出现近7美元的降幅,跌破100美金至96美元左右。随着价格的大幅走低,铁矿石期货有部分空单获利离场,第二天盘面出现小幅反弹,盘面反弹至580附近,现货反弹10-25元/吨左右,但由于压港略有缓解,且需求不佳,导致港口库存继续持续累积,市场人士对后期走势仍持悲观态度,认为反弹不可持续。宏观方面,4日美联储公布11月议息会议决议,确定启动Taper并缩减购债规模,对黑色市场无利好因素。随后,贸易商积极出货PB粉、纽曼粉、卡粉等中高品粉矿资源。受焦炭价格继续提降以及煤炭价格继续走弱的影响,再加上房地产的弱势需求,螺纹钢率先下行,钢材现货与期货品种纷纷下跌100-400元不等,市场心态再现悲观,铁矿石现货市场出现了50-60元/吨的大降,美元现货一时降至90美元以下,整体成交清淡,市场情绪低迷波动。此后,部分区域钢厂联合发表声明,表示不生产不合作远期期货交割的钢材品种,受此消息影响,当日夜盘空头减仓跑掉,盘面出现翻红。黑色系全线拉涨,受近期房地产政策有所放松的影响,钢材表观需求有所增加,市场乐观情绪渐增,期货的拉涨带动了现货市场情绪,铁矿石全天成交较为火爆,但主要是贸易商间拿货为主,买涨不买跌,投机需求明显增加,但由于钢材出货较差,部分钢材有增加减产检修计划,钢厂依然是刚需少量采购,在3000吨或5000吨的量。随后,房产放松预期的消息未被市场证实,市场又回到了基本面较差的冷清状态,现货价格又下跌10-20元左右,山东地区PB价格605元/吨左右。随后,市场进入了底部震荡期,价格继续阴跌,叠加日期唐山地区红色预警,港口封港限运,市场更加阴霾,截止18日山东地区PB粉成交价格570元/吨,超特粉370元/吨,为年内最低价格。

11月初,受国家对煤炭价格进行保供稳价工作持续,整个黑色系承压下行,且海运费价格也持续下跌,对矿价的成本支撑进一步下滑,且钢材需求持续弱势,另外随着采暖季限产的进一步趋严,叠加近期钢厂利润收窄明显至部分钢厂出现亏损,部分钢厂因烧结矿短缺,高炉出现焖炉情况,对铁矿石的需求进一步减弱;黑色系期货大幅下跌,市场利空消息不断,11月2日铁矿石期货出现跌停,收于565.5元/吨,受此影响,大户有抛售行为,市场悲观恐慌情绪加剧,资源流通性较差,现货成交较少;山东地区PB粉当日下跌50-60元/吨,最低690元/吨有成交,部分贸易商有低价拿货抄底行为。同时,美元价格也出现近7美元的降幅,跌破100美金至96美元左右。随着价格的大幅走低,铁矿石期货有部分空单获利离场,第二天盘面出现小幅反弹,盘面反弹至580附近,现货反弹10-25元/吨左右,但由于压港略有缓解,且需求不佳,导致港口库存继续持续累积,市场人士对后期走势仍持悲观态度,认为反弹不可持续。宏观方面,4日美联储公布11月议息会议决议,确定启动Taper并缩减购债规模,对黑色市场无利好因素。随后,贸易商积极出货PB粉、纽曼粉、卡粉等中高品粉矿资源。受焦炭价格继续提降以及煤炭价格继续走弱的影响,再加上房地产的弱势需求,螺纹钢率先下行,钢材现货与期货品种纷纷下跌100-400元不等,市场心态再现悲观,铁矿石现货市场出现了50-60元/吨的大降,美元现货一时降至90美元以下,整体成交清淡,市场情绪低迷波动。此后,部分区域钢厂联合发表声明,表示不生产不合作远期期货交割的钢材品种,受此消息影响,当日夜盘空头减仓跑掉,盘面出现翻红。黑色系全线拉涨,受近期房地产政策有所放松的影响,钢材表观需求有所增加,市场乐观情绪渐增,期货的拉涨带动了现货市场情绪,铁矿石全天成交较为火爆,但主要是贸易商间拿货为主,买涨不买跌,投机需求明显增加,但由于钢材出货较差,部分钢材有增加减产检修计划,钢厂依然是刚需少量采购,在3000吨或5000吨的量。随后,房产放松预期的消息未被市场证实,市场又回到了基本面较差的冷清状态,现货价格又下跌10-20元左右,山东地区PB价格605元/吨左右。随后,市场进入了底部震荡期,价格继续阴跌,叠加日期唐山地区红色预警,港口封港限运,市场更加阴霾,截止18日山东地区PB粉成交价格570元/吨,超特粉370元/吨,为年内最低价格。

目前黑色市场仍呈现成本坍塌与需求不及预期的格局。由于钢厂利润低,高品粉矿需求继续较差,目前品种间差异性矛盾逐渐显现,如卡粉,乌精等跌幅较大;美金65%和62%价差在15美元/干吨左右。叠加焦炭价格继续走弱,钢厂仍倾向于中低品粉矿,如PB粉,麦克粉,金步巴粉、超特粉、混合粉等较为主流的品种按需求采购为主;低品需求略有增加,如超特粉成交有所起色,价格相对抗跌。价差方面:PB粉和超特粉价差由之前高点的460元左右逐步收窄,目前200元左右。后期价差可能还有小幅收窄空间,部分贸易商看好品种价差择机操作。最近值得注意的是,由于天津港和唐山港卡粉货权集中,资源较少,价格相对坚挺,16日山东港口卡粉750元左右,而唐山、天津地区卡粉850元/吨左右,唐山和山东地区PB粉590元/吨左右,天津地区PB粉645元/吨左右。块矿溢价方面,由于后期块矿供应充足预期,叠加钢厂利润薄弱,入炉块矿量已经到了相对高位,后期块矿溢价还是偏弱运行为主,但由于北方地区烧结限产仍较严格,后期跌幅相对有限,目前0.11美元/干吨度。美金溢价方面,由于目前港存高位,供应充裕,市场预期偏低,目前多数市场人士认为主流中品粉矿溢价,高低品价差、球团溢价或仍有下跌空间。

需求端:国家统计局数据显示,2021年10月份,中国粗钢日均产量230.9万吨,环比下降6.1%;生铁日均产量203.3万吨,环比下降6.4%;钢材日均产量328.2万吨,环比下降3.4%。10月份,中国粗钢产量7158万吨,同比下降23.3%;生铁产量6303万吨,同比下降19.4%;钢材产量10174万吨,同比下降14.9%。叠加日前,《河北省2021-2022年采暖季钢铁行业错峰生产工作方案的通知》。《方案》要求在2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务。2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关市钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。目前限产持续未见放松,且受季节性因素影响,环保预期继续加强,需求仍或不断下降。叠加在经济下行压力不断加大,国内制造业及基建投资表现不及预期,市场投机需求低迷,终端采购积极性较差。

供应方面:据中联钢统计,10月份澳洲主流铁矿石发货量约7481万吨,环比减少394万吨,同比减少251万吨;发往中国约6119万吨,环比减少259万吨,同比减少281万吨。另据我网统计,10月份巴西铁矿石发货量约3084万吨,环比减少81万吨,同比减少119万吨,发往中国约2194万吨,环比减少167万吨,同比减少149万吨。受泊位检修影响,铁矿石发货量出现阶段性下降;后期随着检修的恢复,发货量仍将呈现上涨态势,整体供应格局仍偏宽松。

综合来看:近期北方地区限产再度加严,大气污染防治措施或将执行频繁,叠加下游钢材需求或将继续不佳,对矿价将形成抑制;目前钢厂利润缩水明显,钢厂考虑成本,或将调整采购品种,低品粉矿用量或增加,而高品矿或将承压;铁矿石基本面供大于求的格局不变,铁矿库存继续累积;后期海运费对成本支撑力度或将不明显;近期矿山发货虽有阶段性减少,但整体量没多大变化;国家政策或对矿价继续形成扰动。市场博弈明显,进口矿市场或将宽幅震荡偏弱运行为主,不排除后期阶段性小波动。

(信息来源:中联钢联合钢铁网)

目前黑色市场仍呈现成本坍塌与需求不及预期的格局。由于钢厂利润低,高品粉矿需求继续较差,目前品种间差异性矛盾逐渐显现,如卡粉,乌精等跌幅较大;美金65%和62%价差在15美元/干吨左右。叠加焦炭价格继续走弱,钢厂仍倾向于中低品粉矿,如PB粉,麦克粉,金步巴粉、超特粉、混合粉等较为主流的品种按需求采购为主;低品需求略有增加,如超特粉成交有所起色,价格相对抗跌。价差方面:PB粉和超特粉价差由之前高点的460元左右逐步收窄,目前200元左右。后期价差可能还有小幅收窄空间,部分贸易商看好品种价差择机操作。最近值得注意的是,由于天津港和唐山港卡粉货权集中,资源较少,价格相对坚挺,16日山东港口卡粉750元左右,而唐山、天津地区卡粉850元/吨左右,唐山和山东地区PB粉590元/吨左右,天津地区PB粉645元/吨左右。块矿溢价方面,由于后期块矿供应充足预期,叠加钢厂利润薄弱,入炉块矿量已经到了相对高位,后期块矿溢价还是偏弱运行为主,但由于北方地区烧结限产仍较严格,后期跌幅相对有限,目前0.11美元/干吨度。美金溢价方面,由于目前港存高位,供应充裕,市场预期偏低,目前多数市场人士认为主流中品粉矿溢价,高低品价差、球团溢价或仍有下跌空间。

需求端:国家统计局数据显示,2021年10月份,中国粗钢日均产量230.9万吨,环比下降6.1%;生铁日均产量203.3万吨,环比下降6.4%;钢材日均产量328.2万吨,环比下降3.4%。10月份,中国粗钢产量7158万吨,同比下降23.3%;生铁产量6303万吨,同比下降19.4%;钢材产量10174万吨,同比下降14.9%。叠加日前,《河北省2021-2022年采暖季钢铁行业错峰生产工作方案的通知》。《方案》要求在2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务。2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关市钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。目前限产持续未见放松,且受季节性因素影响,环保预期继续加强,需求仍或不断下降。叠加在经济下行压力不断加大,国内制造业及基建投资表现不及预期,市场投机需求低迷,终端采购积极性较差。

供应方面:据中联钢统计,10月份澳洲主流铁矿石发货量约7481万吨,环比减少394万吨,同比减少251万吨;发往中国约6119万吨,环比减少259万吨,同比减少281万吨。另据我网统计,10月份巴西铁矿石发货量约3084万吨,环比减少81万吨,同比减少119万吨,发往中国约2194万吨,环比减少167万吨,同比减少149万吨。受泊位检修影响,铁矿石发货量出现阶段性下降;后期随着检修的恢复,发货量仍将呈现上涨态势,整体供应格局仍偏宽松。

综合来看:近期北方地区限产再度加严,大气污染防治措施或将执行频繁,叠加下游钢材需求或将继续不佳,对矿价将形成抑制;目前钢厂利润缩水明显,钢厂考虑成本,或将调整采购品种,低品粉矿用量或增加,而高品矿或将承压;铁矿石基本面供大于求的格局不变,铁矿库存继续累积;后期海运费对成本支撑力度或将不明显;近期矿山发货虽有阶段性减少,但整体量没多大变化;国家政策或对矿价继续形成扰动。市场博弈明显,进口矿市场或将宽幅震荡偏弱运行为主,不排除后期阶段性小波动。

(信息来源:中联钢联合钢铁网)

中国国际贸易促进委员会冶金行业分会 冶金工业国际交流合作中心

地址:北京市东城区东四西大街46号北楼A座 邮编:100711 电话:010-65227956 传真:010-65131921 Email: office@mcchina.org.cn 京ICP备09066254号-18